(1)以主营业务收入减去主营业务成本、主营业务税金及附加。计算主营业务利润,目的是考核企业主营业务的获利能力。

上述公式的特点是:主营业务成本、主营业务税金及附加与主营业务直接有关,先从主营业务收入中直接扣除,计算出主营业务利润。

(2)从主营业务利润和其他业务利润中减去管理费用、营业费用和财务费用,计算出企业的营业利润,目的是考核企业生产经营活动的获利能力。

上述公式的特点是:主营业务利润和其他业务利润减去管理费用、营业费用和财务费用后,得出的营业利润近似净利的概念。公式中,将管理费用、营业费用和财务费用作为营业利润的扣减项目,意味着不仅主营业务应负担管理费用、营业费用和财务费用,其他业务也应负担管理费用、营业费用和财务费用。

(3)在营业利润的基础上,加上投资净收益、补贴收入、营业外收支净额,计算出当期利润总额,目的是考核企业的综合获利能力。

利润总额=营业利润+投资净收益+营业外收支净额+补贴收入其中,投资净收益=投资收益-投资损失营业外收支净额=营业外收入-营业外支出

多步式利润表的优点在于,便于对企业利润形成的渠道进行分析,明了盈利的主要因素,或亏损的主要原因,使管理更具有针对性。同时也有利于不同企业之间进行比较;还可以预测企业未来的盈利能力。

利润表本月数栏反映各项目的本月实际发生数。在编报中期和年度财务报表时,应将本月数栏改成上年数栏。

由于该表是反映企业一定时期经营的动态报表,因此,该栏内各项目一般根据账户的本期发生额分析填列。

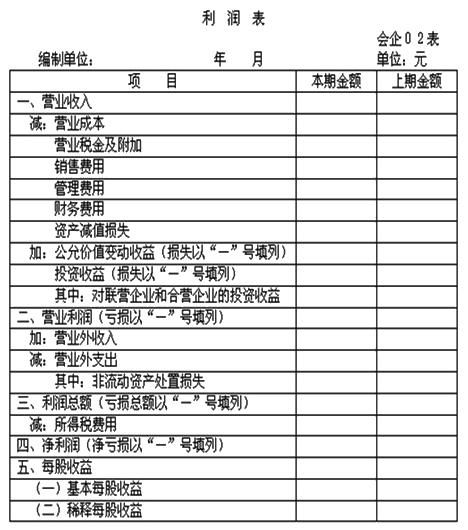

(1)营业收入项目,反映企业经营业务所得的收入总额。本项目应根据主营业务收入和其他业务收入账户的发生额分析填列。

(2)营业成本项目,反映企业经营业务发生的实际成本。本项目应根据主营业务成本和其他业务成本账户的发生额分析填列。

(3)营业税金及附加项目,反映企业经营业务应负担的营业税、消费税、城市建设税、资源税、土地和教育费附加等。本项目应根据营业税金及附加账户的发生额分析填列。

(4)销售费用项目,反映企业在销售商品和商品流通企业在购入商品等过程中发生的费用。本项目应根据营业费用账户的发生额分析填列。

(5)管理费用项目,反映企业行政管理等部门所发生的费用。本项目应根据管理费用账户的发生额分析填列。

(7)资产减值损失项目,反映企业发生的各项减值损失。本项目应根据资产减值损失账户的发生额分析填列。

(8)公允价值变动损益项目,反映企业交易性金融资产等公允价值变动所形成的当期利得和损失。本项目应根据公允价值变动损益账户的发生额分析填列

(9)投资收益项目,反映企业以各种方式对外投资所取得的收益。本项目应根据投资收益账户的发生额分析填列;如为投资损失,以一号填列。

(10)营业外收入项目和营业外支出项目,反映企业发生的与其生产经营无直接关系的各项收入和支出。这两个项目应分别根据营业外收入账户和营业外支出账户的发生额分析填列。

(11)所得税费用项目,反映企业按从本期损益中减去的所得税。本项目应根据所得税费用账户的发生额分析填列。

(1)构成主营业务利润的各项要素。从主营业务收入出发,减去为取得主营业务收入而发生的相关费用、税金后得出主营业务利润。

(2)构成营业利润的各项要素。营业利润在主营业务利润的基础上,加其他业务利润,减销售费用、管理费用、财务费用后得出。

收入毛利率是收入毛利与营业收入净额之比。其中毛利等于营业收入净额扣除成本后的差额。其计算公式为:

毛利水映了企业初始获利能力,它是企业实现利润总额的起点,可以表明对营业费用、管理费用、财务费用等期间费用的承受能力。通过对收入毛利率分析,可以掌握毛利水平和期间费用两个因素对获得利润的影响。

总资产报酬率是指实现的净利润(税后利润)与总资产平均占用额之比,指标反映了企业利用全部资源的获利能力。其计算公式如下:

净资产收益率又指所有者权益收益率或股东权益收益率,它是获得的净利润占所有者权益平均余额的百分比。其计算公式为:

资本保值增值率是指期末所有者权益余额与期初所有者权益余额的比率。它反映所有者权益保值或增值情况。其计算公式为:

企业自身发展能力,是指通过生产经营活动获得收益的增长,以及用自身形成的资金取得发展趋势的能力。自身发展能力分析,主要包括可持续发展能力分析、盈亏平衡分析等。